QUEM PODE SE ENQUADRAR NO SIMPLES NACIONAL

As Microempresas (ME) e as Empresas de Pequeno Porte podem se enquadrar no SIMPLES Nacional caso nenhuma de suas atividades seja vedada, pois algumas áreas são proibidas de entrar no SIMPLES, e também há um limite de faturamento.

Requisitos necessários:

- Ter natureza jurídica de sociedade empresária, sociedade simples, empresa individual ou empresário individual;

- Ter receita bruta anual igual ou inferior a R$ 4.800.000,00;

- Não possuir nenhum dos impedimentos previstos nos artigos 3º, II, § 4º e 17 da Lei Complementar 123/2006.

CASOS DE EXCLUSÃO DO SIMPLES NACIONAL

Caso a empresa fique devendo obrigações principais ou acessórias federais, municipais ou estaduais poderá ser excluída do SIMPLES. Pague todos os impostos e faça todas as declarações!

O limite para permanecer no SIMPLES Nacional é de R$ 4.800.000,00 (quatro milhões e oitocentos mil reais). Caso a empresa supere esse valor terá que se reenquadrar como empresa normal fora do SIMPLES, não tem volta, a não ser que o faturamento caia para dentro do limite.

Caso a empresa deseje exercer alguma atividade impedida de ingressar no SIMPLES Nacional ela terá que se desenquadrar. Sugiro abrir uma nova empresa para trabalhar com atividades fora do SIMPLES Nacional.

Empresas fora do SIMPLES além de pagar mais impostos tem novas obrigações acessórias como a DCTF. Se a DCTF for entregue fora do prazo a multa é de 500 reais!!! Mesmo que pague com o desconto de 50% ainda assim essa multa acaba sendo maior que o próprio imposto devido por muitas empresas, é um absurdo isso, mas dura lex sed lex, é a lei. Portanto, cuide para não sair do SIMPLES!

REENQUADRAMENTO NO SIMPLES NACIONAL

Caso a empresa saia do SIMPLES Nacional por falta de pagamento ou declaração, ela poderá solicitar o reenquadramento novamente, após estiver toda regularizada, no mês de janeiro. Até o último dia útil de janeiro a empresa deverá estar quite com todas as suas obrigações principais (pagamentos) e acessórias (declarações).

Caso a empresa solicite o reenquadramento dentro do prazo e seja indeferido poderá recorrer ao órgão que indeferiu (federal/estadual/municipal) comprovando que sanou todas as irregularidades, ainda há chance, mas tem que ser rápido.

QUANTO A EMPRESA DO SIMPLES NACIONAL PAGA DE IMPOSTO

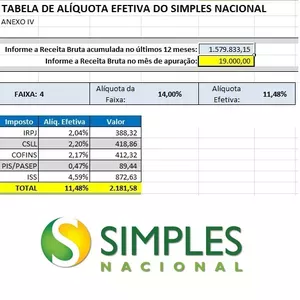

Quanto a empresa do SIMPLES paga de imposto? Começa com 6% na primeira faixa de faturamento. Todo o detalhamento consta no recibo de entrega da declaração do PGDAS.

Adquira a planilha do SIMPLES Nacional para conferir ou simular quanto a empresa paga de imposto dependendo do faturamento do mês e da Receita Bruta Acumulada. A planilha dá a alíquota efetiva do imposto e os valores de cada imposto separado.

Ao contrário do MEI, só paga imposto se tiver faturamento. Entretanto, o MEI inclui a seguridade social, enquanto que, a ME/EPP devem pagar o INSS do empresário via pró-labore ou como contribuinte facultativo, caso deseje seguridade social.

QUAIS SÃO AS OBRIGAÇÕES DAS EMPRESAS NO SIMPLES NACIONAL

Basicamente a empresa do SIMPLES Nacional vai declarar o PGDAS mensalmente e pagar o SIMPLES e declarar a DEFIS uma vez ao ano.

OBRIGATORIEDADE DO BALANÇO PATRIMONIAL PARA EMPRESAS DO SIMPLES NACIONAL

Todas as empresas são obrigadas a elaborar o Balanço Patrimonial segundo o código civil, mas as empresas do SIMPLES podem ser dispensadas pela legislação fiscal.

Entretanto, sem Balanço Patrimonial a empresa poderá ser impedida de participar de algumas licitações. O Balanço também é imprescindível em processos de falência e recuperação judicial (antiga "concordata").

Comentários recentes