O CONTADOR

Uma empresa sem Contador é um negócio sem identidade e sem as mínimas condições de sobreviver ou de planejar seu crescimento. Impossibilitada de elaborar demonstrativos contábeis por falta de lastro na escrituração, ela será incapaz até de preencher uma simples informação cadastral. Obter empréstimos bancários ou direcionar o futuro num mercado cada vez mais competitivo serão tarefas praticamente impossíveis. Sem Balanço Patrimonial, não é possível participar de licitações públicas.

Uma empresa sem Contador é um negócio sem identidade e sem as mínimas condições de sobreviver ou de planejar seu crescimento. Impossibilitada de elaborar demonstrativos contábeis por falta de lastro na escrituração, ela será incapaz até de preencher uma simples informação cadastral. Obter empréstimos bancários ou direcionar o futuro num mercado cada vez mais competitivo serão tarefas praticamente impossíveis. Sem Balanço Patrimonial, não é possível participar de licitações públicas.

Prestação de contas eleitorais, condominiais e de convênios firmados com a administração pública. Precisa da presença de um Contador!

Por isso, não tenha dúvidas. Você vai precisar de um contador. Mais ainda, a lei exige. É obrigatório que um profissional habilitado no Conselho Regional de Contabilidade elabore e assine os livros de uma empresa, os quais incluem as apurações de tributos, os balanços e demais instrumentos contábeis. Mesmo que seja enquadrada no Estatuto da Microempresa ou no SIMPLES (sistema unificado de pagamento de impostos) e tenha direito a tratamento fiscal e tributário diferenciado, uma vez formalizada, a firma de pequeno porte está tão sujeita a obrigações legais quanto as médias e grandes. Empresas de maior porte têm contabilistas contratados em seu quadro de pessoal. As menores recorrem a profissionais terceirizados, escritórios contábeis, possuindo a vantagem de fazer uma contratação de um profissional sem Impostos sobre Folha de Pagamento e já com mesas, computador, impressora, livros, informativos, fax, telefone, água, luz, aluguel de Software Contábil, manutenção do escritório etc. que sua empresa não precisará se preocupar, aliás, apenas os materiais de escritório de consumo deverão ser ressarcidos pela empresa contratante (papel, pastas, disquetes etc. que retornarão à empresa um dia).

O objeto da Contabilidade é o Patrimônio. Se a sua entidade possui um Patrimônio você precisa da Contabilidade para que haja uma interpretação adequada da sua posição patrimonial e financeira, além de evitar autos de infrações, multas, apreensões etc.

As funções de um Contador não se limitam a apurar quais os impostos a pagar, quanto e como pagar. Eles têm de manter a contabilidade em dia. Tanto para eventualidades como visitas de fiscais, reclamações trabalhistas, divergências entre os sócios, falências ou concordatas, quanto para sustentar a tomada de decisões do empresário.

O Contador também estuda Leis e Medidas Provisórias não só para estar sempre em conformidade com as exigências do governo, mas para identificar oportunidades legais de Economia Tributária para a sua empresa.

FUNDAMENTAÇÃO LEGAL DA ESCRITURAÇÃO CONTÁBIL

1. LEGISLAÇÃO COMERCIAL E CIVIL

1.1. Código Comercial - Art. 10, 11, 12, 14 e 20.

1.2. Novo Código Civil - Art. 1.179

1.3. Lei das Sociedades por Ações

1.4. Lei das Falências - Decreto-Lei 7.661/45.

2. LEGISLAÇÃO TRIBUTÁRIA

2.1. Código Tributário Nacional - Art. 195, § único

2.2. Legislação do Imposto de Renda - Art. 197 do RIR/94

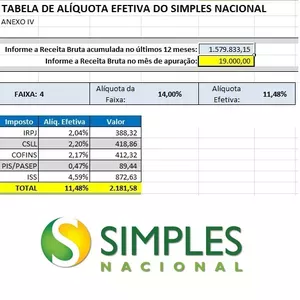

2.3. Lei 9.317/96 - Lei do SIMPLES - Art. 7

3. LEGISLAÇÃO PREVIDENCIÁRIA

3.1. Lei Orgânica da Previdência Social - Lei 3.807/60

3.2. Regulamento da Organização e do Custeio da Seguridade Social - Dec. 2.173/97

4. LEGISLAÇÃO PROFISSIONAL

4.1. Princípios Fundamentais da Contabilidade - Resolução CFC 563/93 - NBC T 2

4.2. Normas Brasileiras de Contabilidade - NBC T 2.7 e NBC T 3

5. LEGISLAÇÃO DE CONTRATAÇÃO C/ A ADMINISTRAÇÃO PÚBLICA - LICITAÇÕES

5.1 Art. 31 da Lei 8.666/93 exige o último Balanço Patrimonial já exigível e apresentado na forma da lei.

Exija escrituração do LIVRO DIÁRIO, sem ele não é possível levantar o BALANÇO PATRIMONIAL.

Sem Balanço você não participa de licitação! Não se deixe enganar! Exija contrato com seu contador para saber exatamente o trabalho que será executado.

Para levantar o Balanço você tem que contratar a escrituração do Livro Diário impresso ou digital (ECD - Escrituração Contábil Digital via Sped Fiscal). Lá será feita a escrituração fiscal, contábil e setor pessoal como também será possível extrair o Livro Razão contendo o saldo das contas, balancetes e, por fim, o Balanço. Sem o Livro Diário você não tem nada disso.

Comentários recentes