PIS, a Contribuição Social

O Programa de Integração Social (PIS) é uma Contribuição Social (espécie de tributo) com base em uma política redistributiva de renda. Dá direito ao empregado de receber um abono salarial (costuma ser de um salário mínimo), caso ele tenha trabalhado pelo menos 30 dias no ano e tenha recebido menos de 2 salários mínimos de remuneração.

As contribuições para Pis/Pasep e Cofins possuem regras bastante similares, variando conforme seus contribuintes - se pessoas jurídicas de direito privado, pessoas jurídicas de direito público ou contribuintes especiais.

Ambos os tributos apresentam três hipóteses de incidência distintas:

- o faturamento ou o auferimento de receitas, para pessoas jurídicas de direito privado;

- o pagamento da folha de salários, para entidades de relevância social determinadas em lei;

- a arrecadação mensal de receitas correntes e o recebimento mensal de recursos, para entidades de direito público.

Entidades sem fins lucrativos, como condomínios, pagam 1% do valor total da folha de pagamento sob o Código da Receita 8301 com vencimento no dia 25.

Você pode emitir o DARF para pagar o PIS da sua empresa ou condomínio, dentro ou fora do prazo, pelo SICALC WEB por meio do link à seguir:

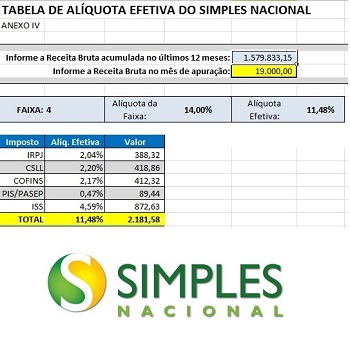

Pessoas jurídicas em geral pagam 0,65% de PIS sobre o faturamento sob o Código de Receita 8109 com vencimento no dia 25. São empresas tributadas pelas regras do Lucro Presumido que só consideram as Receitas de Vendas e, portanto, não se creditam do imposto na compra para ser abatido na operação seguinte da venda, por isso chama-se Regime Cumulativo de impostos e contribuições.

Já as pessoas jurídicas tributadas pelas regras do Lucro Real consideram as Receitas e Despesas, daí podem se creditar do pagamento do PIS no preço da compra e abater do débito na operação seguinte da venda, por isso chama-se Regime Não Cumulativo de impostos e contribuições. Entretanto, a alíquota do PIS é bem maior, de 1,65%.

PIS, o benefício

Só tem direito ao benefício do PIS os empregados das entidades que pagam esta Contribuição Social. Algumas entidades pagam PIS sobre o faturamento e outras sobre a folha de pagamento, se o seu empregador não paga PIS (como os empregadores domésticos), então você não tem direito ao abono salarial.

Abono Salarial: É um benefício constitucional no valor de um salário mínimo, assegurado ao trabalhador cadastrado no PIS/PASEP, este "abono salarial" é aquele dinheiro vulgarmente conhecido como "PIS". Para ter direito ao PIS você tem, ao mesmo tempo, que:

- Estar cadastrado no PIS/PASEP há pelo menos cinco anos;

- Ter recebido, de empregadores contribuintes do PIS/PASEP, remuneração mensal de até dois salários mínimos médios durante o ano-base que for considerado para a atribuição do benefício;

- Ter exercido atividade remunerada, durante pelo menos 30 dias, consecutivos ou não, no ano-base considerado para apuração;

- Ter seus dados informados corretamente na Relação Anual de Informações Sociais (RAIS) do ano-base considerado.

O PIS é depositado na sua conta da Caixa Econômica Federal; sacado nos caixas eletrônicos, Casas Lotéricas e nos Correspondentes Caixa Aqui com seu Cartão Cidadão ou numa agência bancária da Caixa Econômica Federal mediante um documento de identificação com foto.

A Caixa Econômica Federal mantém uma página do PIS na internet informando tudo sobre o esse benefício do trabalhador, quem tem direito, como sacar, calendário de pagamentos etc.

Comentários recentes